引领 而非跟随

领先的国际物流SaaS云服务平台研发和运营服务商

为了实现让“国际物流更简单”这个愿景,WallTech专注在国际货代物流和跨境电商物流软件云服务领域耕耘,致力于SaaS技术在行业内的落地应用,并努力成为中国最值得客户信赖的平台。

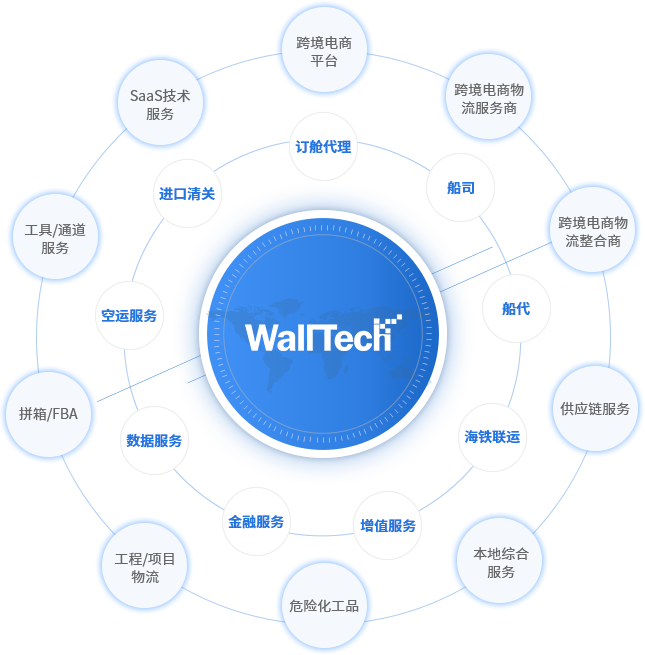

经过近12年的稳健发展,WallTech构建了以国际货代软件云服务CargoWare和跨境电商物流协同云服务eTower两大平台为基础的产品矩阵。

WallTech将先进的技术与跨境物流行业丰富的经验紧密融合,赋能传统中国国际物流企业数字化改造升级,有效提高业务运行效率并最大化降低企业经营成本。

典型客户:

我们的产品

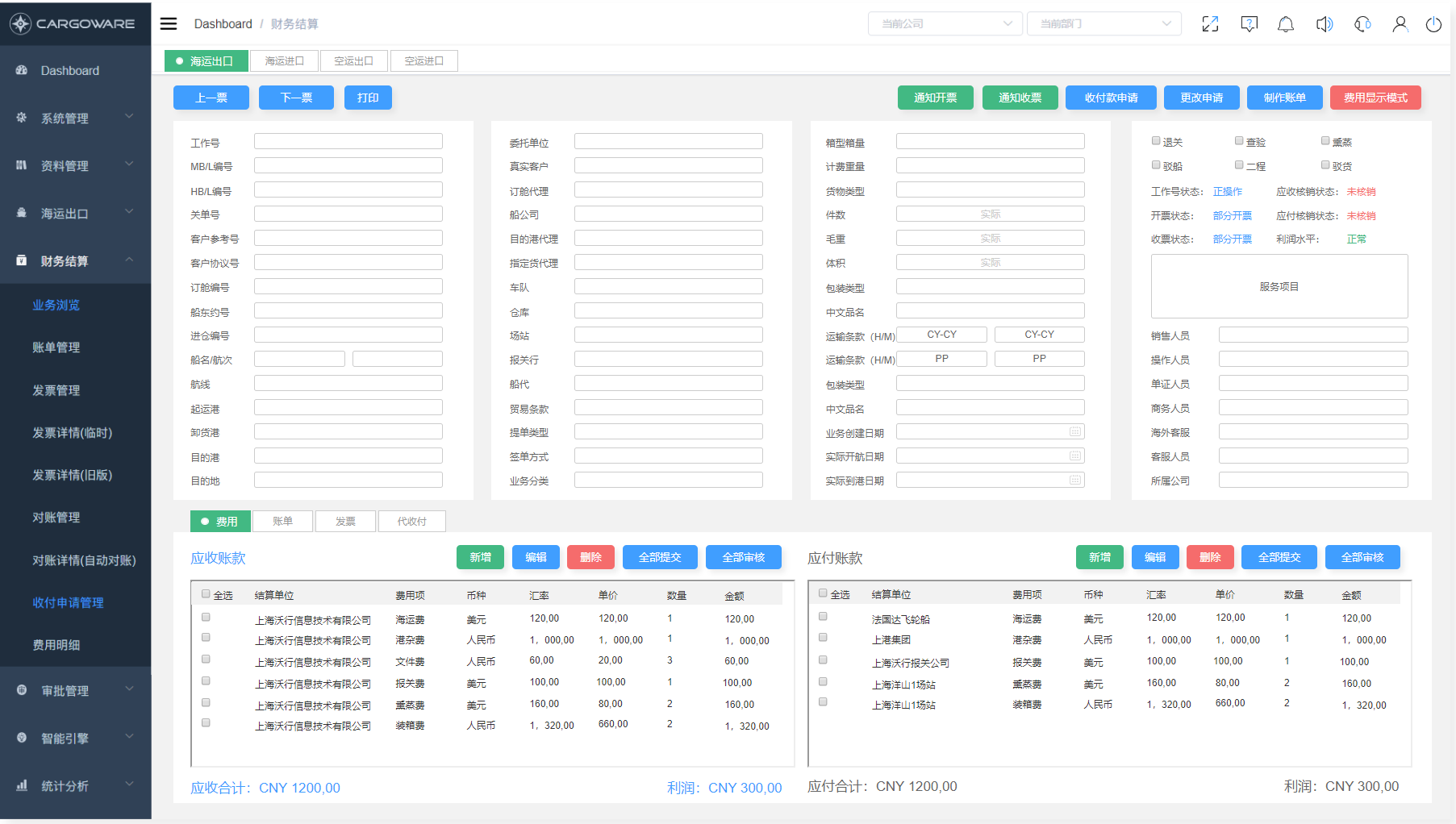

国际货运代理软件云服务平台CargoWare

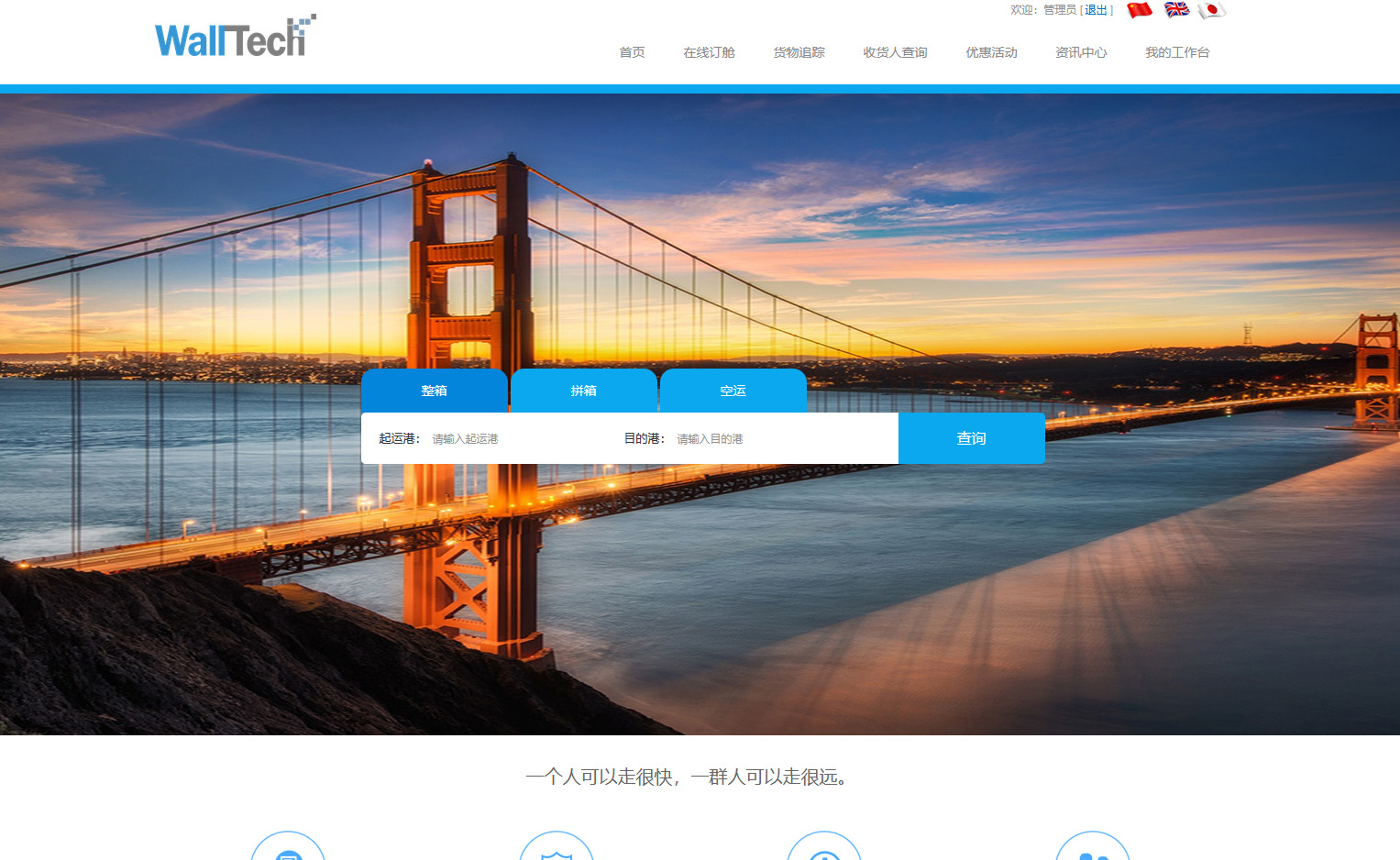

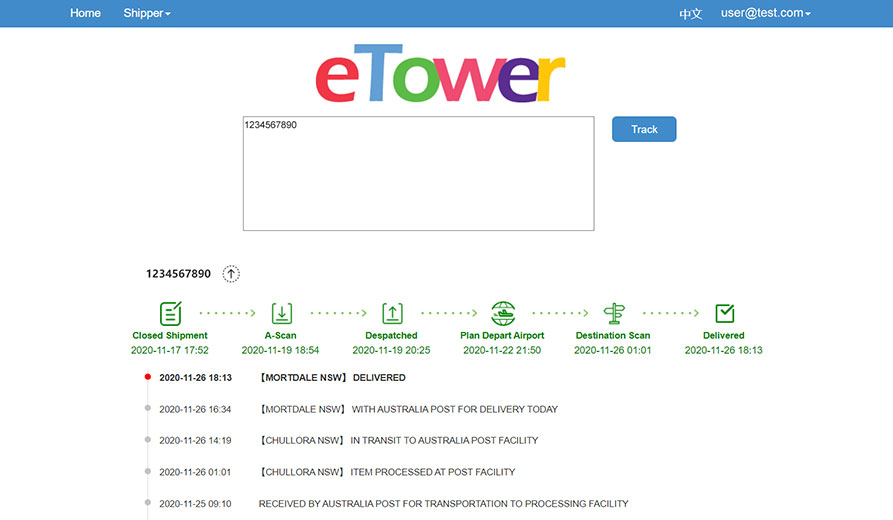

跨境电商物流协同云服务平台eTower

数字化

企业内部运营和管理数字化升级,提高效率并降低成本

互联

打通企业内部与外部合作方的业务数据,实现互联互通

协同

企业生态对接多服务平台,参与服务生态,合作共赢

赋能

实现降本增效和业务导流,孕育更有竞争力的企业服务

客户证言

巴士悦信

WallTech跟巴士悦信合作有近5年时间了,当初我看重CargoWare系统,替换原来的老系统,就是因为当时WallTech给我们展现了未来云模式下货代SAAS信息系统为企业带来的无限发展可能。

从这几年的使用情况来看,有些方面的预期目标是达到了,比如操作层面,基本的管理层面,但是在云模式的互联互通层面,更多的帮助我们这些一代企业整合更多的二代和服务供应商层面,以及基于大数据的主动分析和建议方面,还希望你们能走得更快些!

利通物流

使用CargoWare货代系统前,公司受限于网络原因不能实现国内外数据集中处理,传统货代系统不支持集团结构,数据统计消耗大量人工时间,业务流程没法实现SOP标准作业流程,单据会发生出错;

使用CargoWare系统后解决了集团整个系统集中管理要求,通过CargoWare系统可以给客户反馈货物的实时跟踪状态信息,通过和开票税控系统财务管理系统对接,增强了企业财务的费用管理。

集翊达

我们与WallTech开始合作时,CargoWare系统在拼箱操作方面的功能优势并不比我们之前使用的传统货代管理软件系统功能强大。但是,我们看到在云模式的技术优势上,看到了很多拼箱业务发展趋势特点的东西,比如:移动应用、数据连接、工作流、电子商务、大数据分析……

同时,在跟WallTech的沟通接触过程中,发现他们是一家懂货代行业的物流管理软件技术型公司,这是我们看中的。

安吉智行物流

我司每年几十多个国际化汽车零部件物流项目,几十亿营业额,以前总是无法准确、及时的掌握每个项目的具体运作和盈亏情况,集团层面也无法及时的实现数据反馈和汇总。由于无法及时掌握相关数据,严重影响了我们业务的快速发展。

现在CargoWare国际物流系统帮助我们解决了运价、业务、结算、财务数据信息一体化、可视化的问题,同时提高了部门间的协同效率,帮助我们在汽车零部件国际物流领域继续保持领先优势,感谢WallTech的支持!

更多客户及合作伙伴

新闻动态

-

10

2023-10沃案例 | eTowerOne×马士基,为中国跨境卖家打造智能化的海外仓网络服务

WallTech项下跨境电商海外仓集运系统eTowerOne与马士基达成合作,为马士基在电子商务物流...

-

18

2023-09金秋好礼 | 2023第三季度CargoWare满意度&增值服务调研

亲爱的CargoWare用户:2023已经过半,一转眼已经入秋。今年,我们仍在不断完善用户反馈机制,...

-

18

2023-04赋能货代人成长 | 云贸通&WallTech货代沙龙活动圆满结束啦!

欧坚集团项下的云贸通平台是WallTech的老朋友,此前曾和WallTech项下货代系统CargoW...

售前咨询:400-665-9211(转830)

售后客服:400-665-9211(转808)

邮箱:marketing@walltechsystem.cn

总部:上海市杨浦区大连路970号海上海新城9号楼2101室

华南办事处:广东省深圳市罗湖区金丰城大厦A座22楼B18-19

扫码立即体验

×

开启30天免费试用,畅享科技红利!

售前咨询:400-665-9211(转830)