局势依然严峻!下月起美线运费又将迎来新一轮暴涨!最高可达23000美元/FEU

受益于新冠疫苗普及,美国码头工人供给增加,作业效率提升,已有苗头在疏解积重难返的局面。不过,拥堵真的好转了吗?

码头拥堵没完没了

传统航运旺季即将到来,但美国港口的拥堵依旧没有缓解:洛杉矶码头作业效率下降,外海仍然有大量的船舶抛锚塞港;并且现在奥克兰港超过了洛杉矶/长滩,正成为拥堵的中心。

大量的进口量加上劳动力短缺是持续拥堵和船舶运营延误的最大原因。

航运巨头马士基警告称,洛杉矶和长滩“仍然因船舶等待时间平均在一到两周而紧张。” 但表示:“奥克兰港的情况更加严峻,那里的等待时间现在延长至三周。”

下个月起,运价又将迎来新一轮暴涨

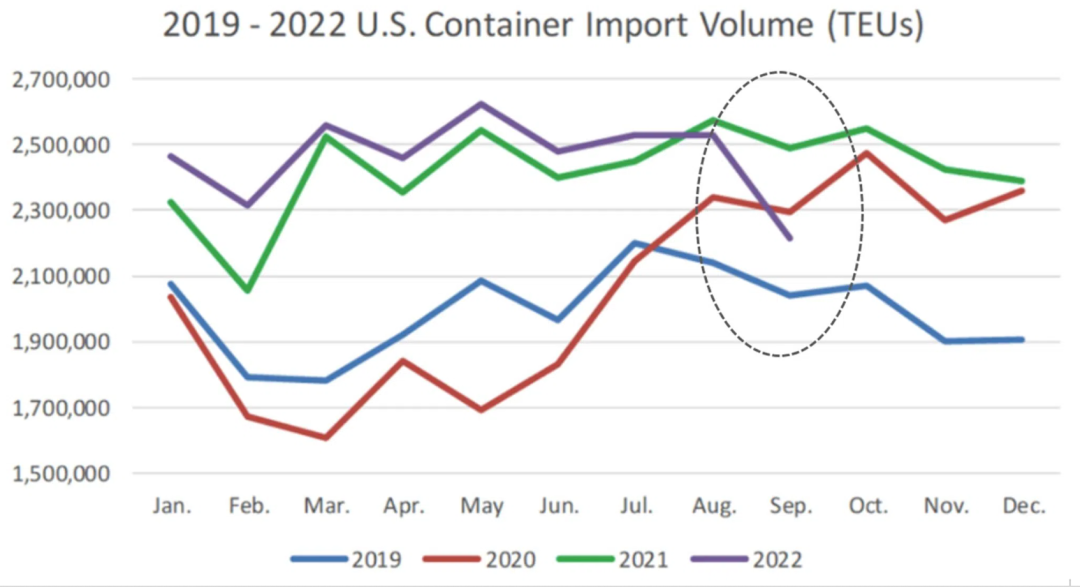

美国从亚洲的进口连续10个月创下或接近创纪录水平,是推动运费上涨的一个重要因素。

强劲的消费者需求推动着美国从亚洲的进口创纪录增长,需求将持续至夏秋旺季。

Flexport副总裁兼全球海运负责人Anders Schulze表示:“6月1日起,我们将再次看到价格上涨。”这是因为航运公司已向美国联邦海事委员会提交部分一般运价(GRI)的上调建议。

根据Sea intelligence Maritime Analysis的专题报道,大多数航运公司已提交了报告从6月1日起GRI调整1,000美元/FEU。其中,赫伯罗特提交了1,200美元的GRI,而令人瞠目结舌的3,000美元的GRI,6月15日生效。

一般来说,航运公司很少能涨足GRI。但如果需求超过供应,就像目前东行跨太平洋航线的情况,即使每FEU价格上涨100至200美元,也表明6月份的预订量相当强劲,将继续加剧亚洲装货港的舱位短缺

另据了解,马士基公司将从7月1日起,从美国和加拿大对澳大利亚和新西兰实施以下加价幅度:

200美元/ 20英尺的设备;400美元/ 40英尺设备

需求高涨,至东海岸运费最高可达23000美元

根据德鲁里的说法,即使西海岸的即期运价现在已经超过了6,000美元/FEU,Schulze说,托运人确保在美线贸易通道上获得集装箱和船只舱位,实际上要支付的费用要多得多。

如果包括确保集装箱和舱位的保费,到西海岸的实际价格最终约为8,000至11,000美元/FEU。

Schulze称,尽管Drewry等货运指数显示,东海岸的货运价格约为8,000美元/FEU ,但运输货物所需的运费范围为11,000 - 20,000美元/FEU,他认为到东海岸的运费最高可达23,000美元/FEU。

此外,西北太平洋亚洲托运人协会(Pacific Northwest Asia shippers Association)的独立管理人Hayden Swofford表示,尽管一些托运人认为,支付这些费用就能保证在亚洲装货港获得集装箱和舱位,但事实并非如此。

零售商和NVOs的预订一直持续到6月份,因此下个月的可用舱位预计会比5月份更紧张。

“需求如此高涨,舱位却非常紧张。我预计6月的情况会更糟,”APEX Marine执行副总裁库Kurt McElroy说,包括越南和柬埔寨在内的东南亚地区的船舶舱位尤其紧张,目前还看不到缓解的迹象。

端到端的供应链已经堵塞

行业分析师Vespucci Maritime首席执行官兼合伙人Lars Jensen强调,由于从亚洲工厂到美国港口,再到美国内陆目的地的端到端供应链的中转时间增加了一倍,跨太平洋航线东行的舱位和集装箱短缺达到了前所未有的水平。

他说,原本从上海到芝加哥需要35天的时间,现在是73天。

不过,他相信,如果供应链畅通,将有足够的船只容量和集装箱来满足当前需求。

但是当前,亚洲-北美供应链太紧了,以至于港口或铁路匝道的拥堵时间延长,甚至是暂时性的中断,比如今年3月苏伊士运河中断6天,导致供应链冻结。

Jensen说,从港口拥堵开始,将运力和集装箱恢复到适当水平的关键是消除供应链中的瓶颈。

如果港口和铁路的瓶颈在6月下旬至7月初得到解决,那么运费的稳步增长将趋于平稳,第四季度的运价可能会有所下降。即使如此,运费稳定也可能只意味着到2020年底的某个水平,“这仍然是相当高的”,他说。

然而,如果美国和亚洲港口无法解决拥堵问题,或者印度和东南亚不断上升的COVID-19案件影响这些地区的港口运营,那么所有好的预测都将失效。

本文转载自 | 外土司资讯

产品咨询:400-665-9211(转830)

售后客服:400-665-9211(转808)

邮箱:marketing@walltechsystem.cn

总部:上海市虹口区周家嘴路669号中垠广场A座9楼

华南办事处:深圳市罗湖区笋岗梅园路75号润弘大厦写字楼T2 30楼

北京办事处:北京市顺义区旭辉空港中心B座623室

武汉分公司:武汉市东湖新技术开发区光谷创业街9栋A区三人行创享空间

扫码立即体验

Copyright © 2020 WallTech. All Rights Reserved. 上海沃行信息技术有限公司 版权所有 沪ICP备14001465号-2网站地图

沪公网安备 31011002002106 号

×

开启30天免费试用,畅享科技红利!

售前咨询:400-665-9211(转830)