缺货严重!运价已14周连跌创9个月来新低,今年的运价走势会如何变化?

预见跨境物流数字化未来

多方因素影响,运价连续下跌

“一舱难求”如今变成“一货难求”

2022年,运价将会跌多久?

疫情对全球航运的影响在今年会结束吗?

好消息是,运价跌了,大跌;

坏消息是,货少了,每个公司都在缺货。

近期,江浙一带货代公司的工作人员们每天更重要的工作,是向新老客户询问出货安排。而去年这个时候,情况完全相反,他们每天都在打电话找舱位。

浙江义乌某供应链集团有限公司董事长金先生:“现在缺的是货,所以现在都要去变成找货。尤其在业务端前端,我们可能大概要增加20个人 。”

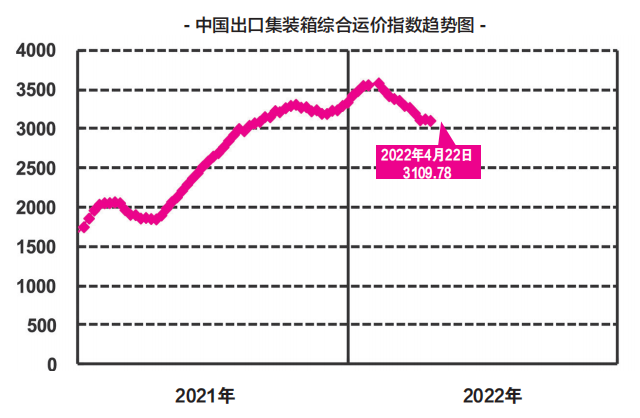

SCFIS走势图

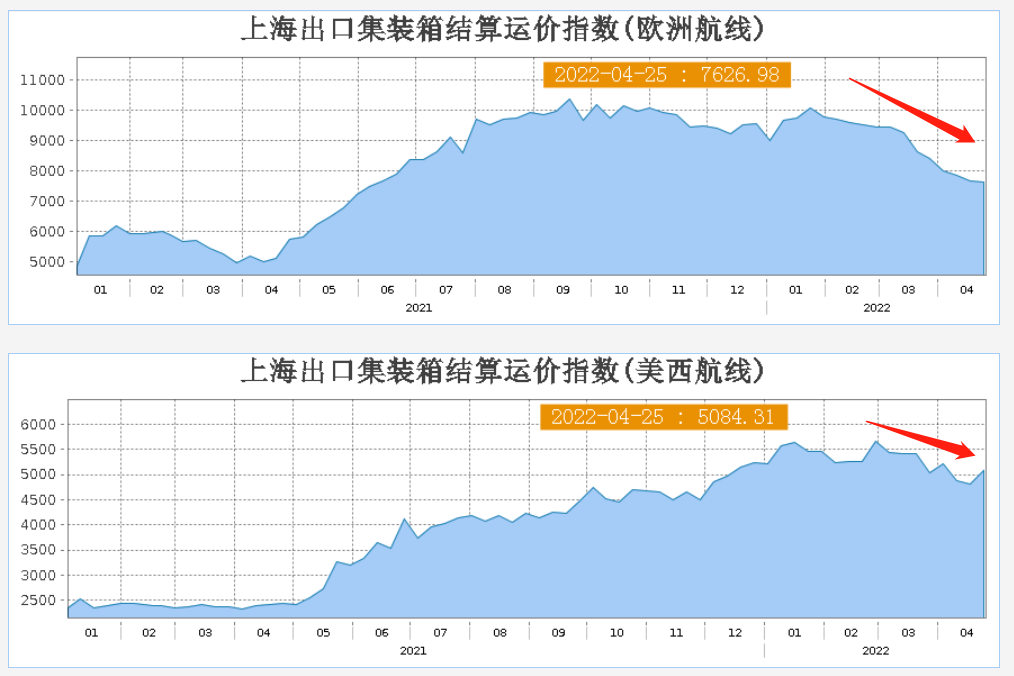

受全球疫情、战争冲突、港口拥堵等因素影响,来自中国的货运预订量大幅下降,集装箱即期运费面临越来越大的压力。

在年初创下历史新高后,集运市场运价一路下行,已连跌14周。

一方面是货量减少,另一方面,总运力也有了可观的攀升:据计算,跨太平洋总运力同比增长 24%,目前包括 702 艘集装箱船,总运力为 575 万个 20 英尺当量单位。亚洲-东海岸运力较去年 4 月增长 28.1%,超过亚洲-西海岸 20.5% 的增幅。

新的局面,新的困境:去年是一舱难求,一柜难求,如今成了一货难求。

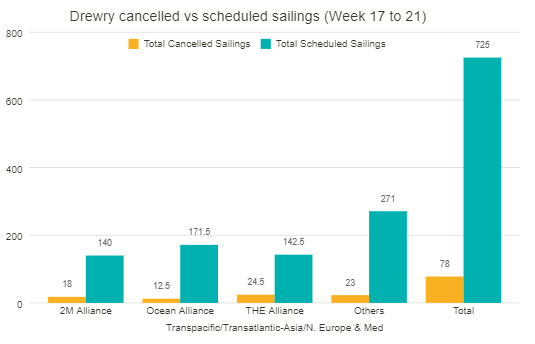

为了阻止运价下滑,班轮公司纷纷调整航次,未来5周有78个航次被取消。

可以说见怪不怪,疫情刚开始的时候,船公司也是这么做的。Freightos 总结道:“即使封锁持续存在并且需求大幅下降,海运承运人也可能会减少运力,这可能会阻止运价暴跌,就像他们在大流行的头几个月所做的那样,当时海运量显著下降但跨太平洋运价的仅仅下降了不到 15%,与去年同期持平。”

第17周至第21周全球主要航线航次取消情况

根据咨询机构Drewry于4月22日发布的航次取消周报,在跨太平洋、跨大西洋、亚欧和地中海等主要航线中,从4月25日开始的第17周至第21周期间,宣布取消的航次有78个——在725个预定航次中,取消率高达11%。

在接下来的 5 周内,THE联盟宣布取消 24.5 个航次,2M联盟取消18个航次,海洋联盟取消了12.5 个航次。

那么,运费会跌到什么时候?2022年,我们能等来疫情之前的运价水平吗?

以目前的情况来看,可能性不大,COVID 时代对跨太平洋货运定价的变革性影响尚未结束。2022年不可能像去年一样全年旺季、全年货量走高,今年或许已经开始恢复季节性出货,也就是说,有了淡季旺季区别,这是恢复常态的标识。但是就运费定价而言,今年旺季仍有望达到 2021 年的更高水平。

后续的运价变化,需要注意以下因素

首先,随着上海逐渐进入复工阶段,后续逐渐解封,5月起集运货量有望升温,集运市场将会止跌反弹。不过即使货量恢复,WallTech认为,并不会出现“急速反弹”的现象,因为目前各厂的积压库存不是非常多,而且工厂需要一定时间才能逐渐恢复生产,恢复的过程不可能一蹴而就。

可以参考越南:受疫情影响,越南在2021年经历了长达数个月的封城,几乎所有工厂都经历了长短不一的停工停产。越南复工时间大约在九月,而直到年底,产能才全面恢复

同时,多家集运公司都已经宣布5月将再调涨亚洲到美国的综合费率附加费(GRI),每FEU运价平均加收1000-2000美元不等,约为运价的10-20%,估计运价将在五一长假后明显上涨。

还有一个“灰犀牛”事件是5月12日正式开始的美西劳资谈判。我们不得不警惕,谈判一旦陷入僵局,必然影响码头效率,导致运力受限,供应链危机延长,运输成本继续高企。

我们也不能忽略,马士基跨太平洋市场份额的上升意味着长期合同的增加。马士基一直是更激进的长期合同支持者,哪怕以牺牲现货业务为代价。

市场普遍预计,2022 年跨太平洋年度合同费率将远高于 2021 年。Xeneta (海运基准和市场情报平台)的美国进口指数截至上月同比上涨 99%。Restoration Hardware(美国家具销售连锁企业)首席执行官加里弗里德曼在他更新的季度电话会议上表示,RH 2022 年的合同费率上升幅度甚至超过了去年。去年,他的公司的合同费率翻了一番。

要使 2022 年全年的跨太平洋运费与 2021 年全年相比下降,即期运费必须很快跌至当前水平的一半以下,并在今年剩余时间内继续严重低迷。现货跌幅必须足够大,才能抵消马士基等领先航空公司已经协商的更高合同费率。

产品咨询:400-665-9211(转830)

售后客服:400-665-9211(转808)

邮箱:marketing@walltechsystem.cn

总部:上海市虹口区周家嘴路669号中垠广场A座9楼

华南办事处:深圳市罗湖区笋岗梅园路75号润弘大厦写字楼T2 30楼

北京办事处:北京市顺义区旭辉空港中心B座623室

武汉分公司:武汉市东湖新技术开发区光谷创业街9栋A区三人行创享空间

扫码立即体验

Copyright © 2020 WallTech. All Rights Reserved. 上海沃行信息技术有限公司 版权所有 沪ICP备14001465号-2网站地图

沪公网安备 31011002002106 号

×

开启30天免费试用,畅享科技红利!

售前咨询:400-665-9211(转830)