马士基都失算,货量到底跌了多少?专家预判未来24个月运价持续下跌,但不会跌破这个数字!

预见跨境物流数字化未来

要点:

· 是什么让马士基预判错误,调整全年预期?

· 赫伯罗特解读美线货量和运力变化:货量追不上运力的增速,是导致运价下跌的主要原因!

· 未来24个月运价温和下跌,但不会跌破疫情前的水平?

运价跌跌不休,已经不是新闻:

世界集装箱运价指数(WCI)上周已经录得连续第25周的下跌;新一期上海集装箱运价指数(SCFI)为3562.67点,周跌幅4.73%,已连续第9周走跌。

其中,东南亚与美西航线跌幅加大,周跌分别达8.39%与5.32%。

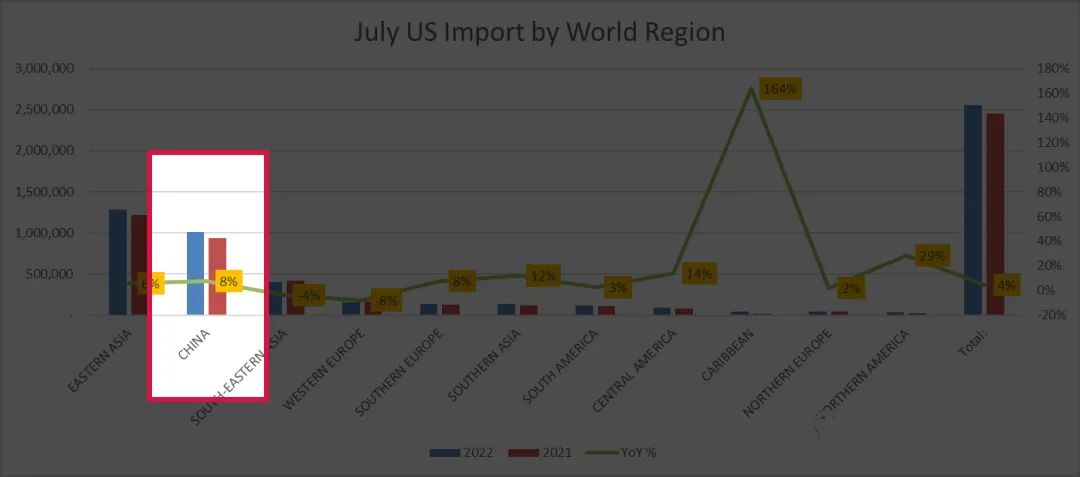

而令人意外的是,虽然北美航线旺季不旺,持续下跌,但是根据市场报告,北美Q2需求仍然强劲,不仅没有预期中的“断崖式下跌”,甚至美国从中国进口货量增加了8%(同比2021年)。

美国进口货量对比

蓝线:2022 年进口,绿线:2021 年进口

2021-2022美国从不同国家/地区的进口货量变化

中国到美国的2022货量同比2021增幅8%

“美国消费者的表现相当不错,”赫伯罗特首席执行官 Rolf Habben Jansen 在周四的电话会议上表示,“2022上半年,跨太平洋地区的货运量(同比)正在增长,鉴于2021年与2020年相比出现了大幅增长,2022在高基数上的增长幅度尤为可观。”

首席财务官 Mark Frese 表示:“目前,市场正在集中讨论需求疲软的问题。但尽管各方传来坏消息,报告仍然显示 Q2 的需求仍然强劲。”

马士基失算?修改2022预期

同样感到意外的,还有在市场预判上失算的马士基。

马士基此前曾预测,运价将从7月开始急转直下,跌至谷底。而现实情况是,运价以一种温和走势“软着陆”中,并且远远未触底。

因此,马士基近期将2022的预期修正为:运价到2022年底逐渐回落。

马士基首席执行官 Soren Skou 表示,2022 年第三季度利润将“同样好”,即大约100亿美元。

马士基发布的新预期显示全年 EBITDA (衡量净收入的指标)为 370 亿美元,这意味着 2022 年第四季度的 EBITDA 约为 70 亿美元。如果是这样,2022 年第四季度将是公司历史上第四或第五好的季度。在变幻莫测、臃肿复杂的全球航运市场面前,预测市场变化是一件困难的事。

是什么让集装箱热潮持续的时间比预期的要长?

为什么运价狂跌,货量反而增加了?

看起来很诡异很矛盾的现象,有以下几个原因:

货量增长追不上运力增长

2021的运价高企是多因素共同作用的结果:供应链堵塞浪费了大量运力,消费者需求增长,船公司运力太少、跟不上市场变化,供小于求导致运价飙升。

随着2022年拥堵的缓和,释放更多的船舶进入市场。由于货主担心美西码头的工人罢工耽误进货,纷纷选择在美东上岸,美东承接了巨大的压力,让美西拥堵情况大大好转,释放大量运力。这一点,也解释了为什么美西运价狂跌而美东跌幅小得多。

虽然货量上涨8%,但只要释放的运力增幅超过8%,就不缺舱位,运价自然就跌了。

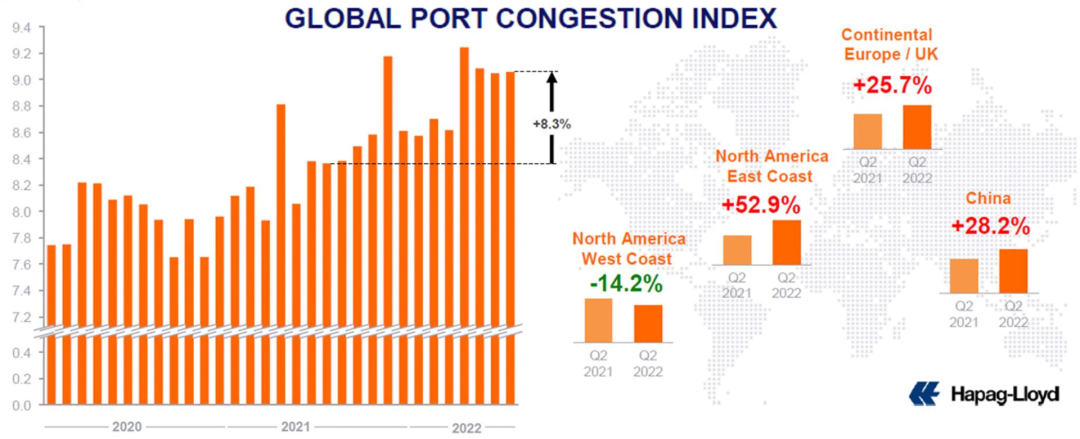

可是,拥堵依然很严重,怎么可能释放这么多运力?

——确实,供应链拥堵危机依然在全球发生,可不要忘了,目前运价依然在历史高位。德鲁里对于上海-纽约运价的评估仍是疫情前水平的3.5倍。

蓝线:2021年,橙线:2019年COVID之前

全球港口拥堵指数

根据赫伯罗特的数据,与 2022 年第一季度相比,美国东海岸的拥堵指数在第二季度上涨了 53%,其中中国上涨了 28%,北欧上涨了 26%,美国西海岸下跌了 14%。

供应链拥堵的严峻状况,也可以解释为什么马士基的预判失算:马士基没算到拥堵会这么严重,消耗如此多的运力,以至于拖住了运价下跌的速度。

此外,持续的美国进口需求强劲也是马士基预料之外的。和我们一样,马士基认为美国需求断崖式下跌,但数据揭示的真相令人震惊。

运力持续补充 运价温和下跌

与此同时,船公司的一波波新造船陆续交付,不断提升运力资源;按照趋势,船公司将在 2023-2024 年注入更多运力。

“我们看到新船订单进一步增加,”赫伯罗特首席执行官说。“目前,它约占全球船队的 28% [订单容量与水上容量的百分比]。这是相当高的。这意味着我们将在船队中获得相当多的新船。”

赫伯罗特预计集装箱航运的未来市场平衡将有利于货运托运人。经过几年的进口需求超过运输供应后到 2023 年,全球船队运力将增长 7%,是需求增长率 3% 的两倍多。

未来,需求增长率将远远跟不上船队运力增速。我们将在一年内见证运价真正的跌停。

“我们清楚地看到,在未来 24 个月,供应增长将超过需求增长。”Habben Jansen 说。

预测:不会跌至疫情前水平?

马士基 (Maersk) 的首席财务官Patrick Jany预测,当利率停止下降时,它们“将稳定在比过去 [COVID 之前] 更高的水平,并且高于我们的成本水平。”

相同的观点还有:

在物流供应商 Kuehne + Nagel 的更新季度电话会议中,首席执行官 Detlef Trefzger 预测费率结果将稳定在 COVID 前费率的两到三倍。

Seko Logistics的一位高管在近期的一次简报中做出了同样的预测。

业内各位专家的预判都很一致,事实真的会如同他们所说的那样吗?拭目以待。

按照目前奥秘克戎变种肆虐、海外反复感染爆发、疫情常态化的趋势,WallTech认为以上预判可能性很大。一场疫情让我们的世界、我们的生活彻底改变了,正如倔强的运价,再也回不到巨变之前的模样。

产品咨询:400-665-9211(转830)

售后客服:400-665-9211(转808)

邮箱:marketing@walltechsystem.cn

总部:上海市虹口区周家嘴路669号中垠广场A座9楼

华南办事处:深圳市罗湖区笋岗梅园路75号润弘大厦写字楼T2 30楼

北京办事处:北京市顺义区旭辉空港中心B座623室

武汉分公司:武汉市东湖新技术开发区光谷创业街9栋A区三人行创享空间

扫码立即体验

Copyright © 2020 WallTech. All Rights Reserved. 上海沃行信息技术有限公司 版权所有 沪ICP备14001465号-2网站地图

沪公网安备 31011002002106 号

×

开启30天免费试用,畅享科技红利!

售前咨询:400-665-9211(转830)