美国9月进口暴跌,创2020年以来最大降幅!铁路工会拒绝和解,重启“大罢工倒计时”

预见跨境物流数字化未来

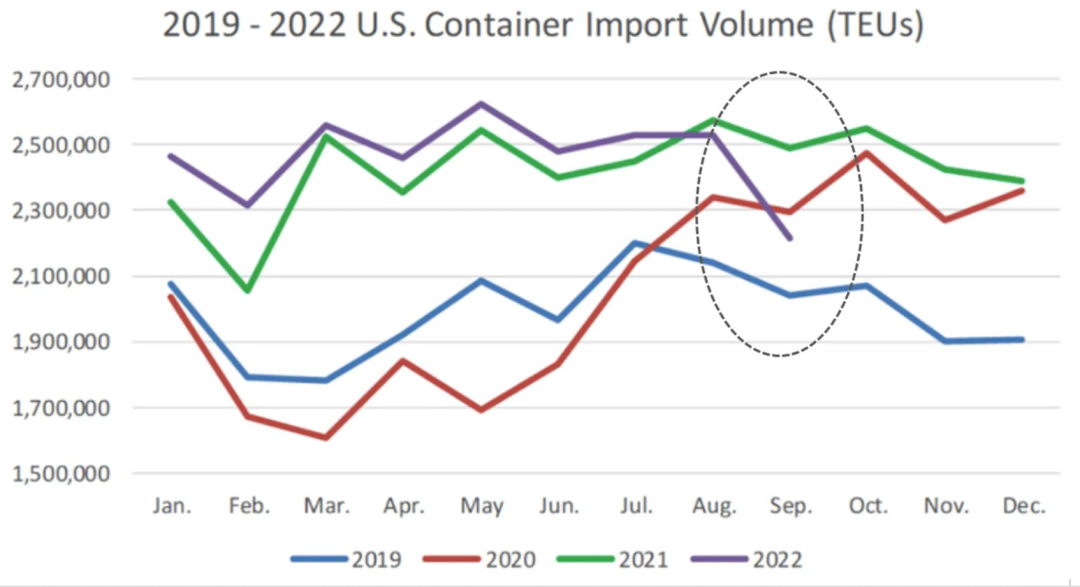

2022年凑齐了两个新纪录:

5月份的货量一度高企,冲上历年巅峰;

9月份的货量急转直下,跌幅刷新历史。

与此同时,铁路工会点燃“战争”,以56%的反对票拒绝劳动合同,有风险产生“连锁反应”带动其他工会罢工,酿成“毁灭供应链”的超大规模罢工。

9月货量跌幅创下新低,PMI指数连降4个月

根据Descartes汇总美国海关数据的统计报告,9月份美国所有港口的入港量总计2,215,731个TEU,同比下降11%,较8月份下降12.4%。这一水平低于2020年和2021年同期,仅仅比2019年同期(疫情前)高9%。

今年5月,美国的进口量达到了历史最高水平,甚至高于2021年的任何一个月份。

2019至今的美国进口总量变化(TEUs)

---Descartes统计自美国海关

相较于5月,9月的进口急转直下15.5%。从历史角度来看,跌幅甚至能比肩20年疫情首次爆发时——9月环比下降313,311TEU,是自2020年2月(疫情刚刚爆发时)环比下降364,454TEU以来最大的环比降幅。

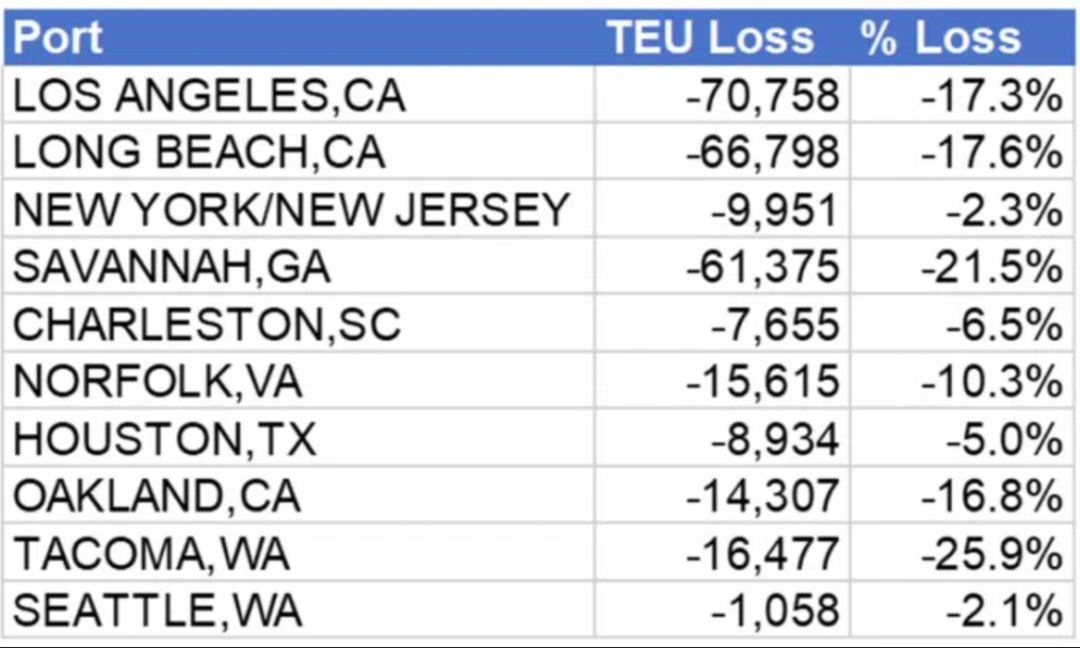

据统计,所有海岸的港口都出现了不同程度的下降。

如下图所示,相较于8月份,美国不同港口9月份的变化情况。

数据来源:Descartes Datamyne

根据Descartes的数据,来自中国的跌幅占上月跌幅的 61.5%。

由于供应链非常漫长,海关的进口数据是一个非常滞后的指标——进口货量反映的是过去的、而非当下的市场情况。9月货量骤降,可以追溯到几个月前我国疫情爆发导致的出货不畅。

跌破谷底的不止是货量,还有全球制造业增速,主要来自于欧美的全面拉垮——

据中国物流与采购联合会发布,2022年9月份全球制造业PMI为50.3%,较上月下降0.6个百分点,连续4个月环比下降,继续刷新2020年7月以来的新低水平。其中,欧洲和美洲制造业增速持续放缓,非洲制造业再次降至50%以下,亚洲制造业PMI较上月微幅上升。飞得有多高,摔得就有多惨。通胀、加息和地缘冲突交织一起,在经济周期和各种因素面前每个人都很渺小。好消息是:货量下降,给码头带来喘息的空间,能够消化更多集装箱的流转。

全球供应链压力指数 (GSCPI) 报告的 2022 年 9 月水平为 1.05,仅为 2021 年 12 月报告的峰值的四分之一。这表明至少在供应链中断方面,情况已经好转。这一水平与 2020 年 11 月至 2020 年 12 月报告的水平相似。47% 的全球船期可靠性也接近 2020 年 12 月的水平,这再次反映了全球供应链压力得到减缓。

重返谈判桌!铁路罢工倒计时

但是新的供应链隐患也在生成:

经历近一个月的沉寂,美国的铁路罢工危机又起!

10月10日,美国铁路工会之一BMWED的成员拒绝了与货运铁路公司的劳动合同,将双方重新送回谈判桌,重启“罢工倒计时”!

超过 56% 的 BMWED 会员投票反对批准与 I 类货运铁路达成的暂定国家协议。该协议包括 24% 的工资增长、5,000 美元的奖金和额外的带薪休假。

如果到时候全美爆发铁路罢工,不仅将对美国经济造成“毁灭性打击”,也可能影响到拜登政府的执政前景。

BMWED 代表约26,000 名工人。BMWED 总裁托尼·卡德威尔 (Tony D. Cardwell) 在一份声明中说。“我相信铁路管理层也理解这种情绪。铁路工人对工作条件和报酬感到沮丧和不安。”

BMWED 将回到谈判桌上与铁路公司进行更多谈判。如果无法协商达成协议,BMWED 可能会在 11 月 14 日之后举行罢工。

自 2020 年 1 月以来,新劳工协议一直在制定中,但谈判未能取得进展。

海外严重的通货膨胀,已经引发数起罢工事件;由于物价高企,工人不得不为生活而战。

美零售商再次下调2022年第四季度进口预测

现在,所有的目光都集中在美国将于本周10月13日发布的 9 月通胀报告上。

这份报告将提供重要的参考数据,向货运分析师发出关于运费走向何方的信号。

鉴于假日季节恰逢需求高峰期,费率很难被预测;然而,今年进口商和零售商已经更新了进口预测,库存过剩的信号已非常明显:

美国零售商协会表示,他们现在预计10月份的进口量将同比下降9.4%,基本上是之前预测的该月下降量的两倍;

美国零售联合会负责供应链和海关政策的副总裁Jonathan Gold表示,现在零售商手头有充足的假日商品,因为之前为应对不断上升的通货膨胀和持续的供应链中断在不断提前发货。

以NIKE为例,其北美库存仍严重过剩,将继续砍掉一部分采购订单,并打折清库存。

产品咨询:400-665-9211(转830)

售后客服:400-665-9211(转808)

邮箱:marketing@walltechsystem.cn

总部:上海市虹口区周家嘴路669号中垠广场A座9楼

华南办事处:深圳市罗湖区笋岗梅园路75号润弘大厦写字楼T2 30楼

北京办事处:北京市顺义区旭辉空港中心B座623室

武汉分公司:武汉市东湖新技术开发区光谷创业街9栋A区三人行创享空间

扫码立即体验

Copyright © 2020 WallTech. All Rights Reserved. 上海沃行信息技术有限公司 版权所有 沪ICP备14001465号-2网站地图

沪公网安备 31011002002106 号

×

开启30天免费试用,畅享科技红利!

售前咨询:400-665-9211(转830)